نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی برای سال ۱۴۰۰ تعیین شد / مستثنی شدن قضات حذف شد

نمایندگان مجلس در جلسه علنی امروز پارلمان و در جریان بررسی لایحه بودجه ۱۴۰۰ نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از حقوق و مزایا و اعضای هیئت علمی شاغل و بازنشسته دانشگاهها و موسسات آموزش عالی را مشخص کردند. همچنین پیشنهادی مبنی بر حذف استثنا شدن قضات و اعضای هیئت علمی از نحوه اخذ مالیات بر درآمد حقوق مطرح شد. بر این اساس، استثنای مربوط به نحوه محاسبه مالیات قضات حذف شد، اما با توجه به این که حذف نحوه محاسبه مالیات اعضای هیئت علمی دانشگاه ها نیازمند دو سوم آرا بود، همچنان این قشر مستثنی خواهند بود.

نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی برای سال ۱۴۰۰ تعیین شد / مستثنی شدن قضات حذف شد

نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی برای سال ۱۴۰۰ تعیین شد / مستثنی شدن قضات حذف شد

نمایندگان مجلس در جلسه علنی امروز پارلمان و در جریان بررسی لایحه بودجه ۱۴۰۰ نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از حقوق و مزایا و اعضای هیئت علمی شاغل و بازنشسته دانشگاهها و موسسات آموزش عالی را مشخص کردند. همچنین پیشنهادی مبنی بر حذف استثنا شدن قضات و اعضای هیئت علمی از نحوه اخذ مالیات بر درآمد حقوق مطرح شد. بر این اساس، استثنای مربوط به نحوه محاسبه مالیات قضات حذف شد، اما با توجه به این که حذف نحوه محاسبه مالیات اعضای هیئت علمی دانشگاه ها نیازمند دو سوم آرا بود، همچنان این قشر مستثنی خواهند بود.

در ردیف ۴ این بند آمده است، سقف معافیت مالیاتی موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۰ مبلغ چهارصد و هشتاد میلیون (۴۸۰.۰۰۰.۰۰۰) ریال تعیین میشود.

تعیین نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی

نمایندگان مجلس، نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از حقوق و مزایا (به استثناء قضات) همچنین اعضای هیأت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و موسسات آموزش عالی را مشخص کردند.

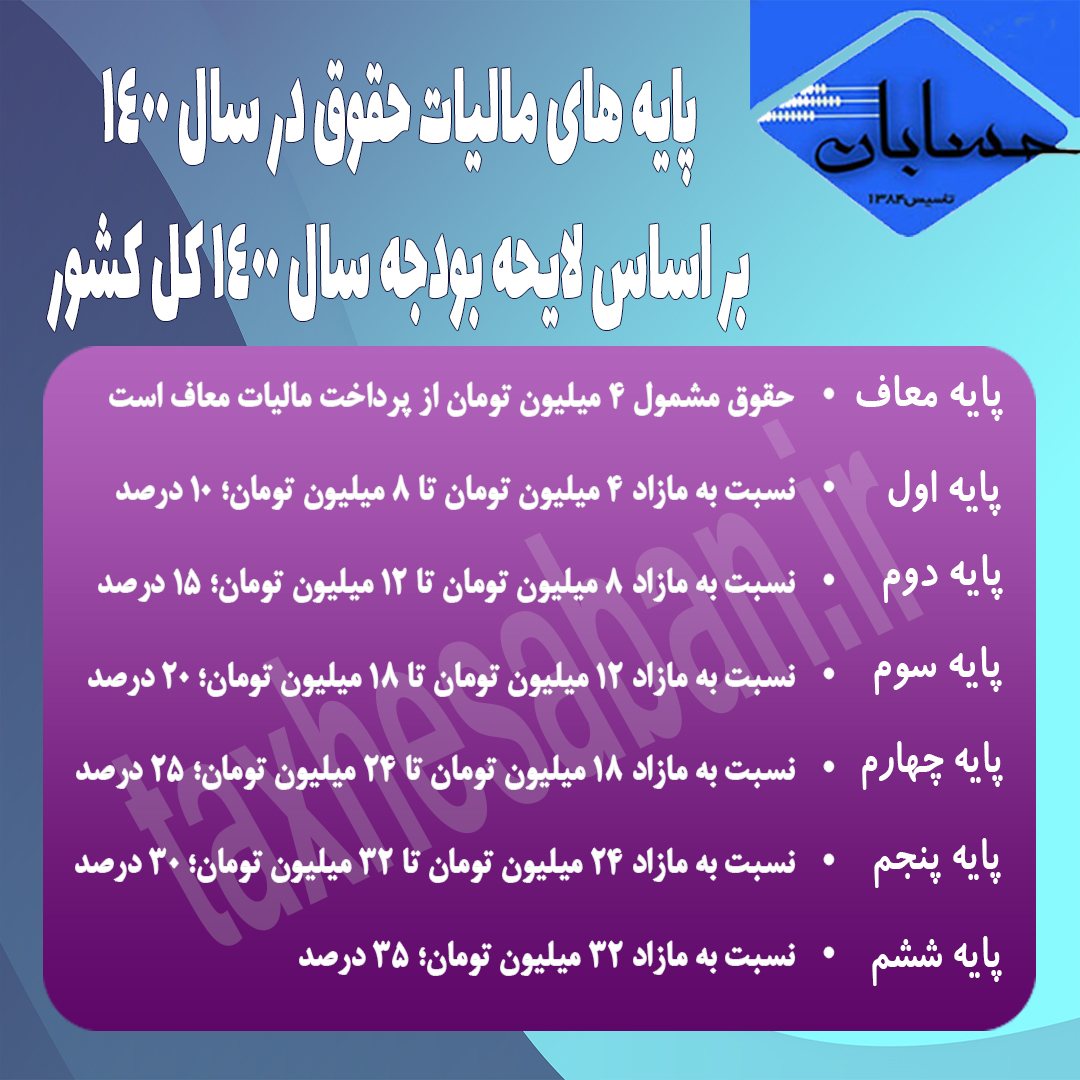

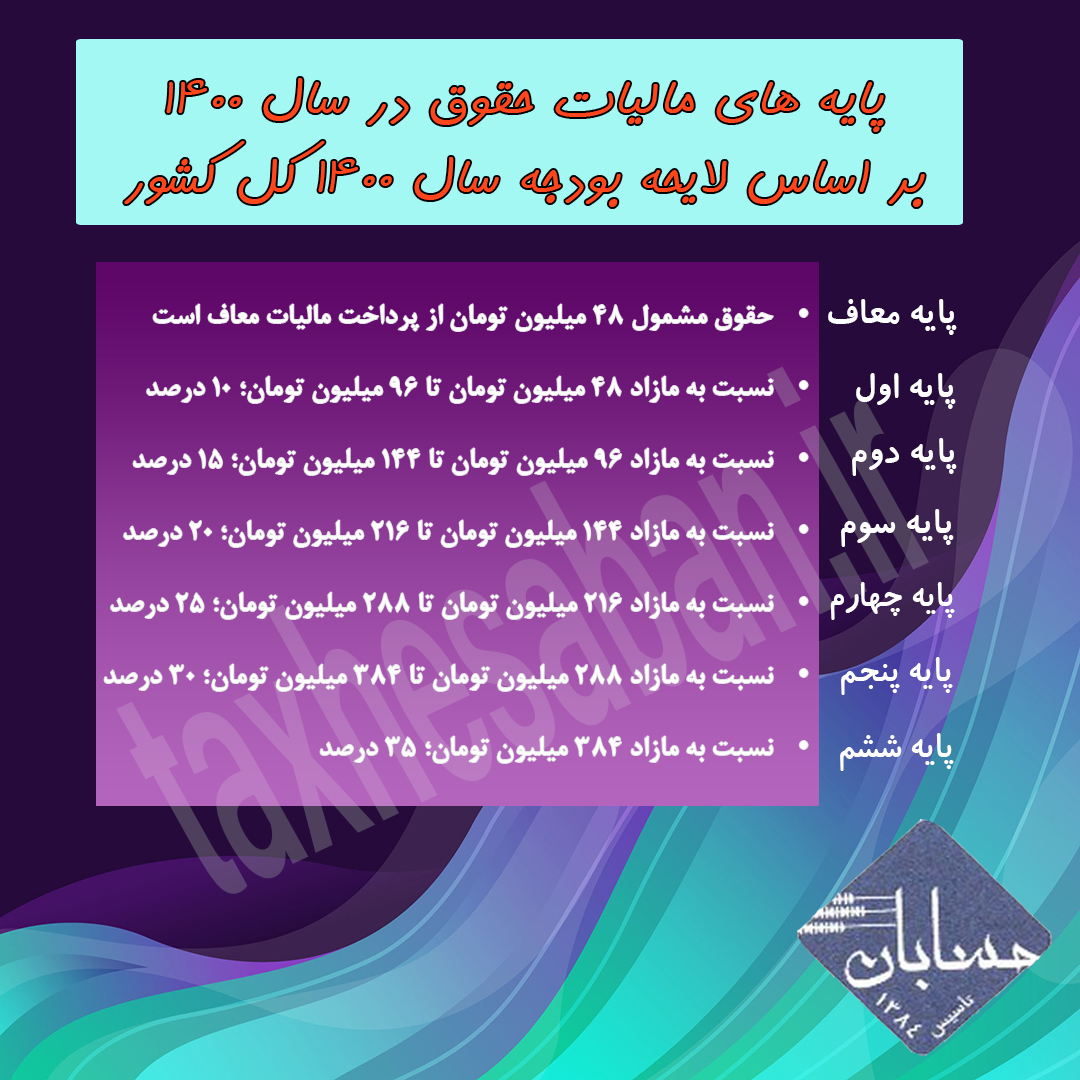

سقف معافیت مالیاتی موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۰ مبلغ ۴۸ میلیون تومان (ماهانه ۴ میلیون تومان)تعیین میشود.

– نسبت به مازاد ۴۸ میلیون تومان تا ۹۶میلیون تومان ۱۰ درصد

– نسبت به مازاد ۹۶ میلیون تومان تا ۱۴۴ میلیون تومان؛ ۱۵ درصد

– نسبت به مازاد ۱۴۴ میلیون تومان تا ۲۱۶ میلیون تومان؛ ۲۰ درصد

– نسبت به مازاد ۲۱۶ میلیون تومان تا ۲۸۸ میلیون تومان؛ ۲۵ درصد

– نسبت به مازاد ۲۸۸ میلیون تومان تا ۳۸۴ میلیون تومان؛ ۳۰ درصد

– نسبت به مازاد ۳۸۴ میلیون تومان؛ ۳۵ درصد

بیان دیدگاه

آخرین مطلب