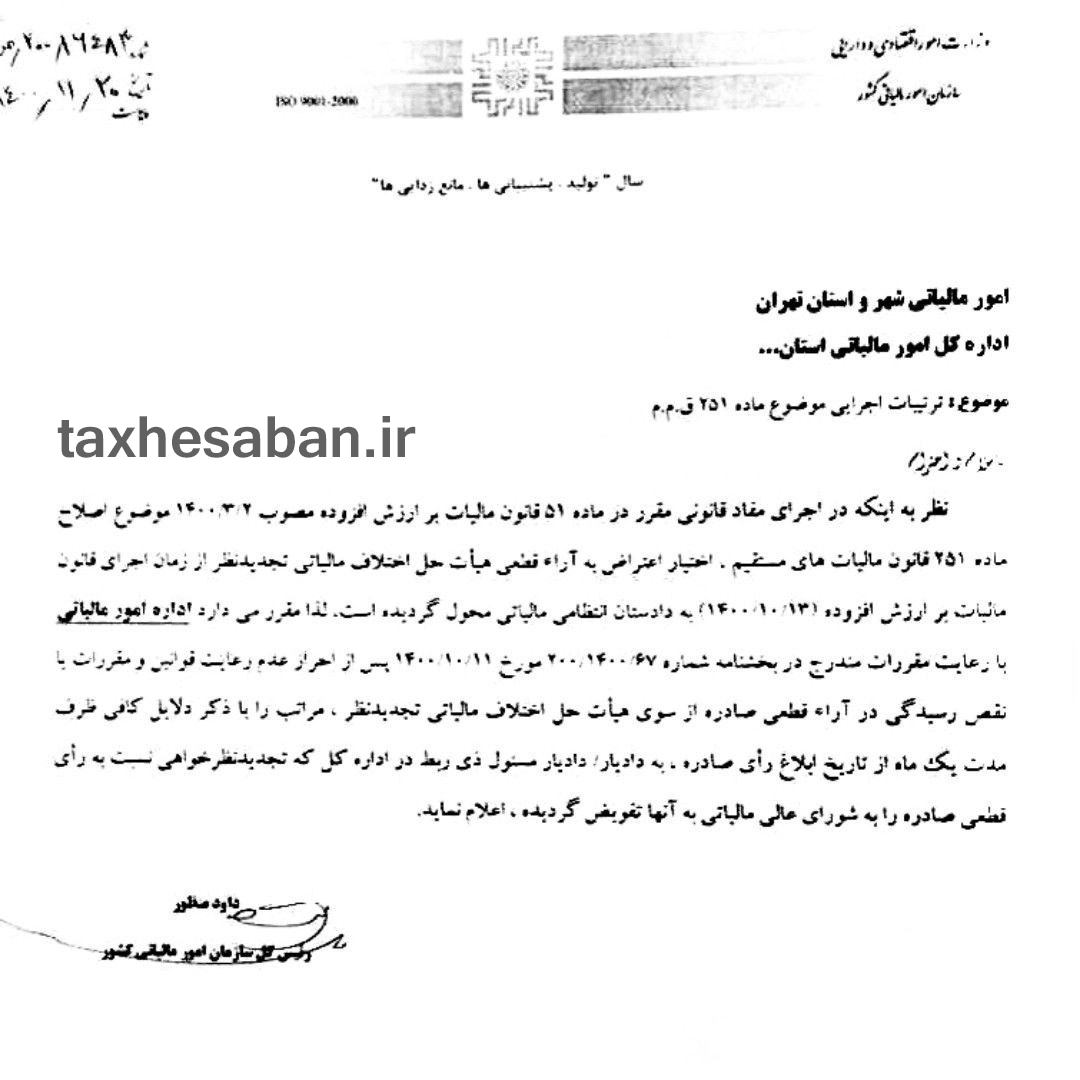

نحوه اعتراض به رای قطعی هیات حل اختلاف مالیاتی

ابلاغیه مورخ ۲۰/ ۱۱/ ۱۴۰۰ رییس کل سازمان امور مالیاتی مبنی بر اینکه؛ اختیار اعتراض به رای قطعی هیات حل اختلاف مالیاتی تجدیدنظر که باستناد ماده ۲۵۱ قانون مالیات های مستقیم اصلاحی مصوب ۲/ ۳/ ۱۴۰۰ به عهده دادستانی انتظامی مالیاتی بوده به اداره امور مالیاتی ( برابر آیین نامه اجرایی ماده ۲۱۹ ق.م.م ، اداره امور مالیاتی واحد سازمانی مشخصی است که شامل تقسیمات کوچکتری به نام حوزه های کاری می شود ) تفویض می گردد.

نحوه اعتراض به رای قطعی هیات حل اختلاف مالیاتی

نحوه اعتراض به رای قطعی هیات حل اختلاف مالیاتی

ابلاغیه مورخ ۲۰/ ۱۱/ ۱۴۰۰ رییس کل سازمان امور مالیاتی مبنی بر اینکه؛

اختیار اعتراض به رای قطعی هیات حل اختلاف مالیاتی تجدیدنظر که باستناد ماده ۲۵۱ قانون مالیات های مستقیم اصلاحی مصوب ۲/ ۳/ ۱۴۰۰ به عهده دادستانی انتظامی مالیاتی بوده به اداره امور مالیاتی ( برابر آیین نامه اجرایی ماده ۲۱۹ ق.م.م ، اداره امور مالیاتی واحد سازمانی مشخصی است که شامل تقسیمات کوچکتری به نام حوزه های کاری می شود ) تفویض می گردد.

رئیس کل سازمان چندی قبل طی بند ۴ بخشنامه شماره ۶۷ مورخ ۱۱/ ۱۰/ ۱۴۰۰ گفته بود دادستان انتظامی مالیاتی در اجرای ماده ۲۶۳ ق.م.م میتواند اختیار اعتراض خود [ موضوع ماده ۲۵۱ ق.م.م ] را به دادیاران تفویض نماید.

بیان دیدگاه

آخرین مطلب